n+1: Energía y materias primas

Publicamos aquí la traducción que hemos realizado de Energia e materie prime, del grupo de compañeros n+1, a cuyos materiales en su original italiano, así como en otras lenguas, se puede acceder desde su página web. Se trata de una importante reflexión sobre el papel de la renta de la tierra en el alza de los precios del petróleo, así como el papel que cumple todo recurso energético en el ansia voraz del capitalismo. Para una perspectiva más general, véase en esta página La tierra en la crisis del valor y El decrecentismo y la gestión de la miseria.

Aquí puede también descargarse el archivo.

n+1, nº31, abril 2012

«Toda renta de la tierra es plusvalor, producto de plustrabajo. Es directamente plusproducto, aún, en su forma sin desarrollar, la renta en especie. De ahí el error de que la renta correspondiente al modo capitalista de producción, renta que siempre es un excedente sobre la ganancia, es decir sobre una parte de valor de la mercancía que de por sí se compone de plusvalor (plustrabajo), de ahí el error, decíamos, de que ese componente peculiar y específico del plusvalor se explique por el mero hecho de explicar las condiciones generales de la existencia del plusvalor y de la ganancia en general. Estas condiciones son las siguientes. Los productores directos deben trabajar por encima del tiempo requerido para la reproducción de su propia fuerza de trabajo, de sí mismos. Deben ejecutar plustrabajo en general. Ésta es la condición subjetiva. Pero la condición objetiva es que también puedan ejecutar plustrabajo; que las condiciones naturales sean de tal índole, que una parte de su tiempo de trabajo disponible baste para su reproducción y autoconservación en tanto productores, que la producción de sus medios de subsistencia necesarios no consuma toda su fuerza de trabajo. La fertilidad de la naturaleza constituye aquí un límite, un punto de partida, una base. Por otra parte el desarrollo de la fuerza productiva social del trabajo de los productores directos constituye el otro».[1]

Los productos de la tierra como factores de acumulación

Veremos que el complejo asunto de la energía, de las materias primas y de los alimentos está hoy casi exclusivamente ligado a la posibilidad de proveer a la renta de cuotas crecientes de valor; a la posibilidad, por tanto, de producir suficiente nuevo valor para alejar en el tiempo el segundo límite que está representado, como se dice en la cita de apertura, por la fuerza productiva social.

Para afrontar la teoría marxiana de la renta, antes que nada hay que descomponer la complejidad social en elementos simples, omitiendo sus aspectos espurios. Por tanto, en nuestro esquema teórico tendremos siempre un terrateniente, un capitalista y un obrero, aunque puede haber diversas hibridaciones entre estos tres protagonistas: por ejemplo, un campesino propietario que invirtiera capital propio y trabajara la tierra con su mujer y sus hijos para sí mismo y su familia, reuniría las tres figuras en una sola.

Sabemos por nuestros textos clásicos que la revolución capitalista es, en sus orígenes, una revolución “agraria”: al separar históricamente al trabajador de la tierra y de los medios de producción, al transformarlo en asalariado de otros sectores o como jornalero en la misma agricultura, desarrolla la fuerza productiva social y hace posible el suministro generalizado de esa plusvalía sobre el salario que es la ganancia capitalista. Allí donde se venda fuerza de trabajo en el mercado, habrá también plusvalía. La renta no incide en la relación entre vendedores y compradores de fuerza de trabajo, al menos no directamente, y no es tanto un plus sobre la ganancia capitalista, un excedente de la naturaleza, cuanto la sustracción de una parte de la ganancia debido a las características de la propiedad burguesa.

En última instancia, la renta no es otra cosa que una parte del valor total producido en la sociedad, una parte que se devuelve al propietario del suelo.

Naturalmente, a primera vista parece que también el obrero paga un tributo a la renta, por ejemplo cuando una parte de su valor-salario acaba en gasolina para el depósito del coche. Pero dado que el valor pasa a los bolsillos del capitalista petrolero y de ahí va a los del propietario de los pozos, el balance total se reduce de la trinidad ganancia-salario-renta al binomio ganancia-salario. Considerando toda la sociedad, abstrayendo las inestables ganancias individuales, escribíamos: plusvalor y salario, es decir, p y v. La relación entre estos dos elementos de la economía política capitalista es la tasa de explotación p/v. Cada tensión sobre los precios de los productos de la tierra, en un mundo que está consumiendo a toda velocidad materias primas no renovables —por tanto cada vez menos accesibles— y alimentos cultivados en áreas que tienen un límite natural, se traduce automáticamente en un aumento inexorable de la tasa de explotación. Y dado que la tasa de explotación está ligada a la productividad del trabajo, sería imposible devolver una parte del valor a la renta si no aumentase continuamente la fuerza productiva social.

Si no aumentase, no podría aumentar a su vez la cuota de plusvalor que hay que devolver a la renta, ni sería posible acceder a tierras nuevas al precio establecido por el propietario; tampoco sería posible mejorar continuamente el rendimiento del terreno cultivado (o explotado por la industria extractiva), anticipando capital para nuevos tipos de semillas, abonos más eficaces, máquinas más potentes y racionales, fuerza de trabajo añadida. Una vez que se han hecho posibles estas mejoras, se potencia el ciclo de trabajo agrario o minero. La acción directa del hombre sobre la naturaleza permite una producción que sólo en parte se debe a la inyección de nuevo valor en forma de capital. Se debe también a la propia tierra, al humus fértil y a los depósitos minerales que guardan sus profundidades. Por eso la acumulación “agraria” se ve reforzada respecto a las esferas productivas en que rige solamente la unión entre capital y trabajo:

El capital, pues, al incorporarse los dos creadores originarios de la riqueza —la fuerza de trabajo y la tierra— adquiere en ellos otros tantos factores de la reproducción en escala ampliada y por tanto de la acumulación, factores elásticos que no dependen del propio volumen material del capital (El capital, libro I, vol. 2, p. 746)

En efecto, como apunta Marx, al sustraer todo el valor de uso que el trabajo humano incorpora en la mercancía, siempre queda un valor de uso originario que proviene de las distintas materias primas que se han utilizado. La naturaleza las pone a disposición sin que el hombre haya participado con su trabajo para formarlas y depositarlas en la tierra. No puede proceder de otra forma que como lo hace la propia naturaleza, transformando en distintos grados la materia ya existente en ella. Por eso el “dueño” de la materia en cuestión es sólo aquel que la transforma y utiliza, utilizando capital y trabajo. En cambio, quien es “dueño” del terrero sólo puede hacer valer su derecho de propiedad y conceder o no el acceso a ella, pero también este derecho sólo sirve en relación al desarrollo de la fuerza productiva social.

El cisma “petrolífero” de 1975

A principios de los 70 del siglo pasado, hacia el final del formidable ciclo de re-acumulación que la re-construcción posbélica había hecho posible, comenzaba a delinearse una crisis histórica. Las transiciones internacionales se realizaban casi exclusivamente con la moneda de los vencedores, esto es, en dólares. Dado que la cantidad de moneda circulante está ligada a la cantidad de valor producido ex novo en relación con la velocidad de circulación, y que el furor comercial y financiero producía en el mercado extranjero un número de transacciones desproporcionado respecto a la producción de nuevo valor, se daba entonces el inédito fenómeno de la “creación” de xenomoneda, es decir, un crecimiento anómalo de dólares apátridas, o mejor, cuya patria no podía convertir ya en oro, en otra divisa o en mercancías. En consecuencia, Estados Unidos, que mientras tanto había entrado en recesión, decidió unilateralmente denunciar los acuerdos de Bretton Woods —que establecían la paridad fija dólar-oro, a la cual se confrontaban el resto de monedas— y devaluar drásticamente el dólar (8,9%) para estimular sus exportaciones y poder absorber parte de los dólares circulantes sin que se generara inflación. Al mismo tiempo, impuso una barrera arancelaria proteccionista (10%) a las importaciones.

En un sistema de paridad fija, cada variación del cambio y de la convertibilidad tiene que ser acordada. Por ello, la unilateralidad de las decisiones fue percibida como un acontecimiento extremadamente grave. Los mercados internacionales respondieron a la crisis americana con un profundo pesimismo, ya que se tenían todos los elementos para hablar de una verdadera bancarrota. En la víspera de la guerra árabe-israelí (6-24 de octubre de 1973) la situación aún no se había resuelto, a tal punto que masivos ataques especulativos obligaron al dólar a una devaluación más (10%), pese al repetido cierre de las tasas de cambio. En aquel entonces regía la ley que ya habíamos mencionado: los “dueños” del petróleo, así como del resto de materias primas, eran los países que transformaban la materia, mientras que los “dueños” de la tierra donde estaban los pozos y minas obtenían una renta en proporción a la posibilidad de hacer valer sus condiciones de monopolio y, sobre todo, en proporción al nivel de maduración de la fuerza productiva social. Además, el carbón había sido sustituido en buena medida por el petróleo, y muchos otros materiales —como el metal, la madera, los tejidos— lo fueron por el plástico derivado del petróleo.

La devaluación del dólar había supuesto también un aumento del precio de las materias primas, dado que los países productores continuaban a fijarlo en dólares. Por ello es inexacto decir que fue la guerra la que provocó el salto histórico de los precios, el primero de todos el del petróleo, como si fuera una venganza árabe contra el enemigo sionista y sus aliados occidentales.

En realidad, toda la cuestión de las materias primas, y en particular de las fuentes de energía, se estaba convirtiendo a partir de 1970-1971 en el eje de la actividad económico-financiera de los mayores países imperialistas y de la formación de las futuras alianzas internacionales. La humanidad estaba entrando en un período crucial de la historia del capitalismo, tal y como había previsto nuestro movimiento veinte años antes, elaborando un modelo de crecimiento que se expuso en una larga serie de artículos (ver nº 24 de la revista). En esta serie, a partir de la “mineralización del mundo”, se extraían auspicios favorables para la revolución. La previsión se había demostrado exacta respecto a la galopante mineralización de la especie humana, mientras que parecía clamorosamente errónea respecto a la llegada de un período de guerra y revolución. En efecto, la curva ascendente de la masa mineral producida se había cruzado ya con la curva descendente de la biomasa del planeta; de hecho, esto había ocurrido con mucha anticipación frente a las previsiones, mientras que la respuesta social a ese fenómeno se había limitado a una década de luchas y conflictos que tenían como bagaje ideológico los temas de la vieja revolución de 1917-1926, que más tarde degeneraría. No se había producido ni la llegada de una guerra general ni el inicio de un moderno proceso revolucionario “consciente”, es decir, bajo el signo de la “inversión de la praxis” guiada por el partido.

Dado que los fenómenos sociales tienen un alto grado de imprevisibilidad, aunque responden a leyes simples, la falta de respuesta de la clase no demostró en absoluto la inconsistencia teórica del modelo. El proceso material probaba una vez más que no hay una relación mecánica entre el hecho económico y el social. El modelo corroboraba que la forma capitalista tenía una historia y que su evolución en el tiempo era irreversible, que su punto final era ineluctable. La maduración del sistema hacia el dominio anónimo del capital financiero era el punto culmen de la trayectoria antiespecie del capitalismo. Desde este punto de vista, el enorme potencial explosivo que la cuestión de las materias primas ponía sobre la mesa estaba conectado con una serie de detonadores que se hundían en el subsuelo económico de la sociedad capitalista, ya extendida a nivel mundial.

A finales de los años 60, es decir, con la culminación de la era del carbón y del acero, la tensión de todo el mundo capitalista encontraba en el petróleo un punto de atracción para descargarse. Estados Unidos extraía en su propio territorio el 80% del petróleo que consumía, pero lo hacía a un costo medio de 3,50 dólares el barril, mientras que el restante 20% lo compraba en el extranjero a 2,17 dólares. Como comparación, Europa y Japón compraban al extranjero la casi totalidad del petróleo a un coste de 2 dólares el barril. Esto sólo tenía una explicación: los americanos, aun pagando caro su propio petróleo, retenían en el interior del país el 80% de la renta, mientras que los europeos y los japoneses pagaban toda la renta a otros países. Esta situación no podía durar. En 1970 se consumía en el mundo energía por 5.005 millones de toneladas equivalentes de petróleo (TEP) , con la previsión de alcanzar los 8.827 millones de TEP en 1980. Con el 6% de la población mundial, EE.UU. consumió en ese mismo año el 35% de la energía disponible (1.603 millones de TEP), con la previsión de alcanzar los 2.400 en 1980. Pero ya en 1972, él solo importaba tanto petróleo como había calculado el gobierno que debería importarse en 1980, mientras las campañas de exploración se volvían frenéticas y quedaba ya claro que los nuevos hallazgos de Alaska y del Mar del Norte, a la larga, no podían considerarse mucho más que una bocanada de oxígeno.

Con estos datos y viendo las proyecciones hacia finales de siglo, comenzaba a cundir el pesimismo. Se preveía, por ejemplo, que los pozos existentes se secarían en nueve años y que las reservas mundiales se agotarían en treinta, , a excepción del carbón. Otros estudios preveían que en 1980 la URSS necesitaría la totalidad del petróleo extraído de su propio subsuelo, dejando secos a los países satélites; mientras que China, también en 1980, no podría satisfacer sus necesidades productivas sólo con los recursos internos, aun poseyendo riquísimos yacimientos de carbón. De los datos americanos se extraía un poco de optimismo, dadas las óptimas perspectivas de salida que se abrían a la tecnología de exploración de las grandes multinacionales de la energía: en Estados Unidos, las compañías habían gastado desde 1955 68.000 millones de dólares en la exploración y, para mantener una tasa de reserva suficiente, habría sido necesario gastar de golpe en 1970 otros 50.000. Estaba claro que, desde el punto de vista capitalista, la situación se habría vuelto insostenible si no se encontraba una vía de salida, que podría estar representada por un aumento del precio del petróleo: muchos yacimientos que aún no se estaban explotando, otros hidrocarburos distintos del petróleo y nuevas tecnologías muy costosas se estaban volviendo convenientes.

Carrera al reparto del plusvalor… ajeno

| COMPAÑÍA | GANANCIAS NETAS 1968 | GANANCIAS NETAS 1973 | ∆% 1968-1973 |

| Exxon | 1.277 | 2.443 | 91,3 |

| Texaco | 820 | 1.292 | 57,6 |

| Mobil | 431 | 849 | 97,0 |

| Socal | 452 | 844 | 86,7 |

| Gulf | 626 | 800 | 27,8 |

| Shell | 935 | 1.780 | 87,7 |

| B. P. | 310 | 803 | 155,0 |

| Totali | 4.851 | 8.811 | 86,1 |

En 1971, durante las negociaciones con la OPEP en Teherán, muchos se preguntaban por qué las compañías se estaban mostrando más condescendientes que nunca con un aumento del precio. En aquellas fechas habían visto ya cómo sus deudas totales a largo plazo habían subido de una tasa del 8% al 17%, mientras que la tasa de autofinanciación había caído del 100% al 80%. El Departamento de Estado de EE.UU. se mostró alentador, y las compañías vertieron al mercado mundial un primer aumento de precios, obteniendo ganancias gigantescas. Siguieron otros aumentos en febrero de 1972 y en enero de 1974. Los beneficios realizados por las compañías durante el primer trimestre de 1974 (de 4 a 4,5 dólares el barril) fueron nueve veces más altos que la media de 0,55 dólares el barril considerada “razonable” entre 1958 y 1972.

La tabla muestra claramente cómo, antes de la fase aguda de la crisis en 1974, el ascenso de los beneficios era evidente y, por otro lado, también necesario para afrontar las inversiones exigidas para la exploración de nuevos yacimientos. Tanto es así que podía leerse en Mondo Economico, en septiembre de 1973, un mes antes del estallido de la guerra:

La clave de bóveda de este gran juego está por entero en el precio de los hidrocarburantes. Para desarrollar adecuadamente la producción interna, la americana, siberiana y del Mar de China, los precios deben aumentar. En este hecho están todos de acuerdo: rusos, americanos, chinos y sobre todo las grandes compañías… Se delinea por tanto el espectro de una nueva Santa Alianza, cuyos gastos serán pagados por el resto del mundo: europeos, japoneses, y sobre todo los países subdesarrollados.

Es evidente la estrecha conexión entre las exigencias materiales del capital y la que más adelante será la “sorprendente” convergencia diplomática entre EE.UU por un lado e Irán y Arabia Saudí (productores) por el otro. Como, por otro lado, lo fue la atmósfera idílica que se instauró en 1973 entre EE.UU. y los dos mayores países “socialistas”. Al viaje que llevó a cabo Breznev a los EE.UU. en junio, y durante el cual se firmaron 9 acuerdos, le siguió al poco tiempo la firma de un contrato de 8.000 millones de dólares entre el gobierno ruso y la Occidental Petroleum Company, definido como «el negocio más relevante que se ha estipulado entre los soviéticos y los americanos»; mientras, el viaje de Kissinger a Pekín se concluía con la apertura de «oficinas de enlace » bilaterales «con programas concretos de expansión del comercio y de los intercambios científicos».

Mientras el hambre de pan de Rusia, Asia y África había contribuido a definir el precio del grano americano en el mercado mundial, el hambre de materias primas en el mundo industrializado despertó el sentido jurídico del derecho a la propiedad del suelo, sobre el cual se erguían los pozos o en el cual se hundían las minas, y por tanto del derecho a la regulación del acceso al territorio ajeno. La renta se convirtió en el árbitro del capitalismo en su fase imperialista, y acabó para siempre con el ciclo colonial, en el cual los países imperialistas habían expoliado impunemente el mundo. Se imponía ahora una configuración distinta de los flujos de valor: por un lado, había que intensificar la explotación del proletariado para obtener la plusganancia que había que transformar en renta, y por otro lado había que barrer toda la renta para hacerla volver como capital en los bancos occidentales (en realidad, anglosajones), representantes del capital históricamente acumulado. En los dos casos se había terminado el ciclo económico de la reconstrucción y estaba comenzando el ciclo del capital senil, en su búsqueda desesperada de valorización.

El objetivo de los capitales nacionales ya no era tanto producir plusvalor, algo que se hacía cada vez más difícil por la ley del rendimiento decreciente del sistema, sino apropiarse el plusvalor producido por otros. En 1973 los siete países más industrializados del mundo y adheridos a la OCDE cerraron el balance comercial con un saldo positivo de 7.000 millones de dólares. En 1974 cerraron con un saldo negativo de 26.000 millones. Gracias a los ingresos provenientes de todo el mundo, los países productores de petróleo cerraron con un activo de 77.000 millones. Hoy en día, con un consumo mundial (sólo de petróleo) de 86 millones de barriles al día por cien dólares el barril (3,139 billones de dólares al año), la ley de la renta permite un drenaje despiadado de capital en detrimento de la industria y a favor de la financiarización del mundo. Veremos que también esta transferencia de valor es una ley inmanente del capital. No es científico echar la culpa a los bancos, a sus directivos y a sus juegos financieros del tipo del empaquetamiento de los créditos subprime. Por mucha repulsión que suscite el mundo financiero, éste no es el autor de la masa financiera que vaga por el planeta, como podremos ver ahora.

Miseria creciente

Habíamos visto cómo, cuando se indaga sobre las cuestiones inherentes a la enorme masa de productos que derivan de la explotación de la tierra y que se intercambian ya sea entre sí, ya sea con los productos de la industria, debe evitarse especialmente la habitual interpretación subjetiva de mil hechos accidentales, haciendo abstracción de las situaciones espurias. Al mismo tiempo, podemos hacer abstracción de la cantidad heterogénea de productos y tomar el principal en una determinada esfera de la producción, por ejemplo en la agricultura, el grano. De todas formas, como dice Marx, «en lugar de la agricultura podemos examinar las minas, ya que las leyes no cambian». Manteniéndonos en el reino mineral, hay motivos precisos para ocuparnos principalmente del petróleo: en 1860 el carbón proporcionaba el 96% de toda la energía que se consumía en el mundo, mientras que en 1970 la situación había cambiado un poco, ya que el carbón había pasado al 33,5%, la energía hídrica y nuclear al 2,5% y los hidrocarburos al 64%. Por ello la presencia preponderante del petróleo en la literatura sobre los problemas energéticos tiene un sentido, también desde nuestro punto de vista. La “cuestión del petróleo” no nace después de octubre de 1973, sino que está implícita en el curso histórico del capitalismo, un modo de producción extraordinariamente energívoro y sin esperanza alguna de alcanzar un equilibrio consigo mismo y con la naturaleza. También por esto su supervivencia cuesta, a la humanidad en general y al proletariado en particular, un inmenso despilfarro de energía vital que podría ser utilizado de otra forma.

Está muy difundida la convicción de que si todas las riquezas actualmente producidas fueran distribuidas equitativamente, el hambre y la miseria serían erradicadas. Pero es una estupidez. Es verdad que el cálculo estadístico proporcionaba para 1975 un PIB per capita a nivel mundial de cerca de 1.000 dólares, pero el arco iba del máximo de 6.600 dólares para 200 millones de americanos al mínimo de 100 dólares para casi 600 millones de indios (diferencia máx./min. = 66 veces). Hoy estamos en un PIB per capita de 11.800 dólares y el arco va de los 53.000 para 4,7 millones de noruegos a los 300 para 75 millones de congoleses (177 veces). Como puede verse, la media de ingresos se ha elevado proporcionalmente, pero se han alejado con mucho los extremos: el capitalismo no funciona con los si, funciona según la ley de la miseria relativa creciente y esta ley lo enterrará. No resuelve nada saber que el contenido calórico del pienso para animales que proveen de carne a los países más ricos sería suficiente para sacar de la inanición a 2.000 millones de individuos que pueblan los países atrasados. Saber que el gasto armamentístico en los próximos 25 años sería suficiente, si se invirtiese en programas de desarrollo, para llevar a esos 2.000 millones al nivel de vida europeo, en sí no tiene significado. Saber que el potencial alimento que se transforma hoy en biocarburante podría evitar el hambre crónica de centenares de millones de personas no incide lo más mínimo en el hecho de que la renta dicta la ley económica y los muertos de hambre no.

Eso vale también para la vieja discusión sobre las energías alternativas y las fuentes consideradas renovables. La producción de cada producto de la tierra, agrícola o mineral, crece sólo en la medida en que crece la necesidad de dicho producto en la sociedad. Y esto ocurre únicamente en base a tres factores: el perfeccionamiento de los métodos productivos, el incremento de las necesidades sociales y el aumento de la población. Los tres factores están estrechamente ligados, y esto es en definitiva lo que nos interesa. Ahora bien, el petróleo (o el cobre, el hierro o el grano) es una mercancía y como tal se produce para otros, para ser intercambiada con mercancías de otros productores. La cantidad de valor objetivado en los dos tipos de mercancía que se intercambian es igual, según la ley del valor. El aumento de los precios del petróleo se traduce, en la producción industrial, en un aumento del precio del coste de producción, es decir, de aquella parte de capital constante representado en el consumo de energía. Si esto se generaliza, como en efecto ocurre, el precio de producción debe aumentar. La renta tiene efectos inflacionarios.

En el modelo mundial que estamos examinando, los que detentan el monopolio de la energía-petróleo y los que detentan el de la estructura productiva del mundo capitalista no hacen más que perseguir las oscilaciones temporales de los precios, forma fenoménica del valor. Cambia el signo monetario, pero no cambia el hecho de que las mercancías se intercambian como equivalentes. Pero los llamados países emergentes, que tienen necesidad tanto de petróleo como de mercancías industriales, no pueden rivalizar con el aumento de los precios de una producción que no tienen, por lo que deben procurarse divisas exacerbando la explotación de la tierra agrícola y de la fuerza de trabajo local. Obtienen así una mayor cantidad de productos equivalentes para exportar y procurarse tanto los productos industriales como el petróleo, pero a menudo se ven reducidos al monocultivo, a las plantaciones de productos para la industria, algodón, café, cacao, aceite de palma o de cacahuete, caña de azúcar, etc. Para estos países la única posibilidad de salvación sería la cartelización de sus recursos, pero, aparte de la tendencia comprobada en algunos metales, entrar en el círculo de los grandes rentiers significaría chocar contra límites objetivos insuperables.

La renta como elemento de atracción inexorable para el capital

El círculo cerrado del petróleo, productores-consumidores, que definitivamente deja fuera del juego toda ilusión de desarrollo del llamado Tercer Mundo, no siempre ha sido así, es decir, no siempre los países productores ha podido “tratar” como iguales con los colosos del consumo energético. Tuvieron que darse algunas condiciones. Pero tampoco es algo “excepcional”, como dicen los burgueses, sino que está vinculado estrechamente a las leyes que rigen el mecanismo capitalista. Ya habíamos visto que los famosos aumentos del precio del petróleo y de las materias primas no son otra cosa que renta de la tierra. Ésta va al terrateniente, en este caso un Estado nacional o, más bien, varios Estados nacionales coaligados.

En un primer momento se extrae una gran cantidad de “petróleo fácil”, como se definió tras 1974. Es evidente que primero se extrae el más accesible y de mejor calidad, pero la facilidad de extracción también se debe a la división internacional del trabajo y a las posiciones del imperialismo económico de las grandes compañías frente a los países productores. Éstos ganan una renta mínima que les es impuesta por relaciones de fuerza desfavorables, no tanto manu militari, sino por el hecho de que en un primer momento quien decide es el que compra y consume, más que el que custodia los recursos. La cantidad y el precio son las que satisfacen totalmente las exigencias de las áreas consumidoras. Mientras que un equilibrio semejante se mantiene, la necesidad social, es decir, el valor de uso medio social de las distintas esferas de la producción, se determina por la cantidad total de tiempo de trabajo que el conjunto de la sociedad puede suministrar. El valor de uso del petróleo en las sociedades desarrolladas es el único límite a la cantidad de trabajo que la sociedad tiene que suministrar para garantizarse tal materia prima. Hasta la “crisis energética”, se consideraba suficiente el petróleo en su conjunto para abastecer a la industria y se extraía en la cantidad necesaria, incluso había una tendencia a tener petróleo excedente. La energía “fácil” permitía así aliviar el precio de las mercancías con el solo hecho de hacer posible una mayor producción, el bajo precio permitía a su vez una mayor difusión en el mercado, y así sucesivamente. Obviamente, todo esto no podía durar mucho tiempo: a la larga, una situación así, aunque esté en regla con la ley del valor, habría entrado en contradicción explosiva con la ley de la renta.

En un segundo momento, en la medida en que la sociedad industrial configura la producción a partir de un fácil acceso a la energía, la limitación del suelo pone un freno al aumento indiscriminado de la extracción de crudo. Sube el valor de uso y, dado que «el valor de uso de la mercancía es el presupuesto de su valor de cambio», se vislumbra la potencialidad del aumento del precio. Las cuestiones políticas generadas por las relaciones interimperialistas son un producto de tal potencialidad, no un factor. Ni siquiera una guerra como la de 1973 puede ser considerada como la causa directa de la crisis petrolífera, sino una simple gota que colmó el vaso. Por lo demás, como habíamos visto, la tensión sobre la renta estaba aumentando sobre todas las materias primas, no sólo sobre el petróleo. Que la maduración de las relaciones capitalistas provoque una tensión sobre la renta no es un descubrimiento de Marx. Ya Adam Smith, en Una investigación sobre la naturaleza y causas de la riqueza de las naciones, señala el aumento histórico de la cantidad de valor que se devuelve a la renta:

Todos aquellos adelantamientos en las facultades productivas del trabajo, cuya tendencia directa es disminuir o bajar el precio real de las manufacturas, son por sí aumentativos del valor real de la renta de la tierra. El dueño de ella cambia las rudas producciones que sobran de su consumo, o el precio de este sobrante, que es lo mismo, por el producto ya manufacturado. Todo lo que baje el precio de este último levantará realmente el del primero. Una cantidad de ruda producción equivaldrá a mayor cantidad de las producciones manufacturadas; y el dueño de la tierra que produce la primera quedará por tanto habilitado para comprar mayor cantidad de mercaderías útiles, o necesarias a lo menos para su comodidad. (Libro I, cap XI, «Conclusión del capítulo», p. 438)[2]

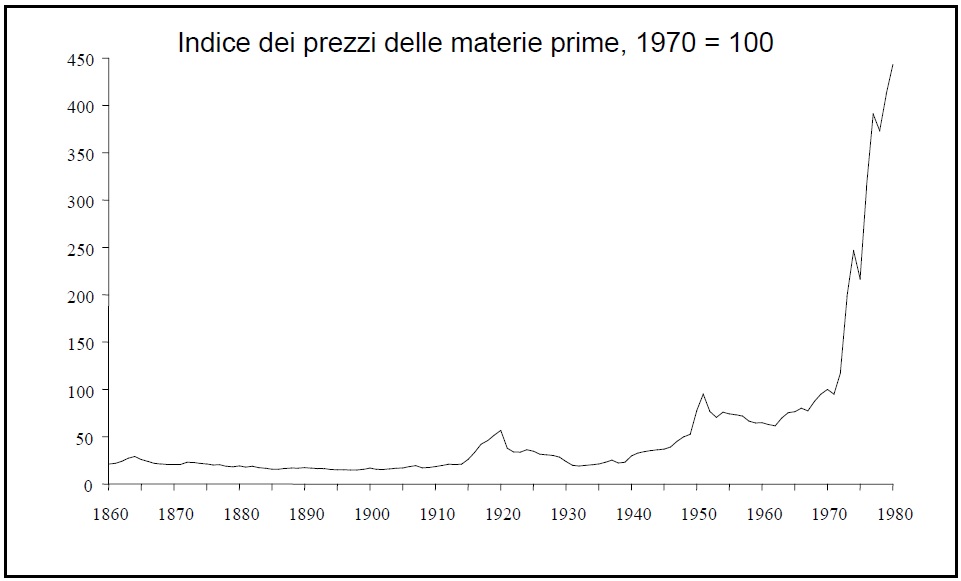

Marx precisará que en la teoría de la renta los protagonistas son tres y deben ser distinguidos: el capitalista, el obrero y el terrateniente. Este último no contribuye a producir el plusvalor que se embolsa. Su posibilidad de apropiarse de una fracción creciente de valor viene dada por el conjunto de las condiciones en las que los productos de la tierra se convierten en valores, es decir, en mercancías; y esto sólo puede ocurrir si madura el conjunto de las condiciones que hacen posible el aumento de la producción de mercancías. En la época del capitalismo maduro, la renta es posible sólo si se producen mercancías, y sólo si lo hacen en una cantidad creciente. La figura 1 puede dar una idea de los procesos históricos que atañen a la renta para el período que precede a la actual fase ultrasenil.

Figura 1. Precios absolutos en dólares 1

El índice histórico comprende todas las principales materias primas, tanto de origen vegetal como mineral. Los precios no están depurados de la inflación, ya que ellos mismos contribuyen a provocarla, es decir, los consideramos precios reales de referencia a los que se adecúa el resto de las esferas de la producción y de la distribución. Como puede observarse, durante el primer siglo de ascenso del capitalismo los precios variaron muy poco. Si bien los triunfos de la revolución industrial durante la “belle époque” estuvieron caracterizados por un “cuantitativismo productivo” jamás igualado en términos del incremento anual de la producción industrial, la tierra conseguía cómodamente proveer de todo lo necesario. Nótese cómo los picos debidos al incremento productivo durante las dos guerras mundiales no pueden compararse ni de lejos con la explosión que continúa aún hoy, aunque con una trayectoria que ya no es exponencial, y que se inicia en torno a 1970.

No existe un “precio político” del petróleo

En el desarrollo capitalista una parte siempre mayor del plusvalor va a la renta de la tierra en cuanto consecuencia ―cada vez más marcada― del aumento de la fuerza productiva social. Debido a tal desarrollo, se expande el mercado internacional y, en consecuencia, se expande el intercambio de productos de la tierra. Pero, mientras que no hay un límite teórico al aumento de la producción industrial, el aumento del cultivo o de la extracción de productos agrícolas y minerales choca contra el límite físico de la disponibilidad de la tierra. La satisfacción de la creciente demanda de tierra es por tanto una condición imprescindible para la producción de todas las mercancías de todas las industrias.

Como puede verse, el aumento del precio de las materias primas se debe, más que al desequilibrio entre la demanda y la oferta ―algo que obviamente sí ocurre en un segundo momento―, al gigantesco desarrollo de la fuerza productiva social. Es dicho desarrollo el que incrementa el valor de uso en cuanto presupuesto del valor de cambio. Es el incremento de valor de uso que opone en el mercado a las materias primas una cantidad siempre mayor de mercancías. Los economistas burgueses se lamentaban del hecho de que los aumentos del precio del petróleo se habían producido no por las leyes del mercado, sino por una decisión política: la “venganza árabe” habría supuesto la necesidad artificial de una mayor producción de mercancías para pagarlo. Se trataba de un razonamiento completamente invertido que no alcanzaba a identificar las causas, intercambiándolas por los efectos. Está claro que para ellos tampoco puede ser de otra forma. Primero se cierran a la cuestión de los precios y tratan el petróleo como un producto en sí mismo, separado del sistema general de la producción de mercancías que se intercambian por su valor, y después nos dicen: producimos una determinada cantidad de mercancías para pagar una determinada cantidad de petróleo; ahora que el petróleo incide un 20% más sobre nuestras importaciones, deberemos producir al mismo coste ese 20% de más en mercancías para exportar, de modo que la balanza comercial siga equilibrada. Pero esto no es así: el precio del petróleo creció después del aumento de la producción de mercancías.

Sin embargo, para restablecer las condiciones precedentes, en ese punto la industria necesitaba efectivamente un aumento mayor de la producción. Da la casualidad de que esto significaba únicamente aumentar la tasa de explotación, pero centrémonos en consideraciones más generales. Es sabido que para Marx ningún productor considerado aisladamente, activo en la esfera industrial o en la agrícola, produce valor y por tanto mercancías. Sólo en una estructura social específica su producto se transforma en mercancía. El petróleo en sí no es una mercancía. Sólo lo es en el mercado, sólo lo es en la medida en que otras mercancías representan un equivalente frente a él. La necesidad del intercambio para la realización del valor y para el disfrute del valor de uso depende de la expansión de la división social del trabajo, de la separación de los distintos trabajos productivos. Es esta condición la que permite o determina la transformación de los respectivos productos en mercancías, o sea, en equivalente recíprocos sobre la base de un valor de cambio. Esto vale tanto más para el petróleo, cuyo consumo crece más que proporcionalmente respecto a la posibilidad de extraerlo a precios constantes. Por tanto, es del todo natural que los productores de la OPEP, al crecer la demanda de los países desarrollados, opusieran una demanda creciente de productos industriales o de su equivalente monetario. El problema está en que a su derecho se opone el igual derecho de los consumidores de petróleo: la producción industrial lo consume y lo paga; si no fuese así, el petróleo se quedaría bajo tierra, bajo la propiedad simbólica de los emires, oligarcas o petroleros texanos.

Además intervinieron otros factores para complicar más las cosas. En la época de la explosión de los precios de las materias primas, casi todos los países productores dependían totalmente del mercado extranjero para el conjunto de bienes destinados a su desarrollo interno. Lo que es más, en lo que se refería específicamente al petróleo, el mercado mundial era ―y es― el monopolio de unas pocas compañías multinacionales. En práctica la dependencia de los países productores hacia los países imperialistas se traducía temporalmente en la imposibilidad de obtener una renta de la tierra proporcional a la voracidad de energía y materias primas por parte del sistema industrial. El retraso de los países productores ―aparte de Estados Unidos― no permitía un intercambio en mercancías, y el intercambio en dinero equivalente estaba muy condicionado por las relaciones de fuerza. La “rapiña” y el “intercambio desigual” no entran aquí: lo que se tenía ―y se tiene― delante no era la potencia de fuego militar, sino el desarrollo social que permitía su despliegue.

En lo que se refiere específicamente al petróleo, hay un dato muy significativo: un parte era extraída directamente, “en concesión”, por las grandes multinacionales, pero otra la extraían ya entonces los gobiernos de los países productores mediante sus compañías estatales. No obstante, también esa parte era comercializada por las grandes compañías que dominaban no sólo el mercado, sino también el flete de las petroleras, los oleoductos, las refinerías y la distribución. La cartelización de los países de la OPEP contra la cartelización de las Siete Hermanas, las tristemente famosas reinas del petróleo, al inicio poco podía hacer en términos de “derecho a la renta”. Sólo con el pretexto de la guerra de 1973, y sobre todo con la necesidad de que aumentara el precio y así se hicieran posibles nuevas prospecciones y la explotación de nuevos pozos, sólo con esto los países productores consiguieron sustraer más valor a los países consumidores. Naturalmente, a condición de hacer refluir los petrodólares hacia la banca anglosajona. Desde cualquier punto que se observe la historia de las relaciones entre productores y consumidores de materias primas, resulta evidente que en el fondo hay poco de diseño político y mucho de las consecuencias del desarrollo de las fuerzas productivas en los grandes países consumidores.

No siempre está ligado el aumento de los precios al valor de cambio efectivo. A veces el valor de uso determina amplias oscilaciones, como en el caso proverbial del agua en el desierto. En lo que se refiere a las materias primas, su creciente valor de uso había permitido el acaparamiento de una cuota cada vez mayor del valor de cambio por parte de la renta, acaparamiento que a su vez había producido un intento de perseguir los precios por parte de la industria. En el campo de las relaciones entre mercancías industriales y petróleo, este efecto fue particularmente evidente. El aumento de los precios de las mercancías producido por el aumento del precio del petróleo y provocó una reacción en cadena, que desembocó en la petición de la OPEP de indexar el precio del barril a la tasa de inflación mundial (Acuerdos de Argel, enero de 1975). Obviamente, en todo ese período y hasta el umbral de los años 80 hubo quien teorizó, como Edward Luttwak, el derecho occidental de hacer la guerra a los bárbaros que se permitían sofocar la economía de los países civilizados. En realidad se trataba de blandas amenazas, dado que, una vez despejado el campo de los pérfidos emires, otros habrían explotado en su lugar la misma posibilidad del rentier, Estado contra Estado o multinacional contra multinacional. De hecho, como habíamos visto citando a Marx, la renta sustrae una cuota siempre mayor de plusvalor, y eso es un hecho.

En realidad no importa si esto se da de manera gradual o a través de acontecimientos imprevistos a causa de la ruptura del cúmulo de factores históricos y económicos. La previsión era exacta y estamos viviendo las consecuencias: en la producción capitalista basada en la empresa, la fracción de plusvalor que se devuelve a la renta, es decir, a cualquier situación de monopolio que permita sustraer el plusvalor ajeno, se ha ido expandiendo con el progreso de la acumulación. Desde hace ya un tiempo la productividad de la fábrica paga a la improductividad social los platos rotos de las contradicciones intrínsecas del modo de producción burgués, y la “crisis” actual lo demuestra. Volviendo al ciclo de abastecimiento de las materias primas, está claro que el peso de los mayores países imperialistas juega un rol fundamental en la limitación forzada de la cuota de plusvalor que pasa a la renta. Sin el control de estos países, ciertamente la renta sería más alta, como lo es en el caso de los monopolios financieros controlados por Occidente. Las mismas compañías petrolíferas siempre han oscilado entre los bajos precios de extracción y los altos precios de distribución ―o los altos precios de extracción que permiten explotar los yacimientos menos “fértiles”―, sólo que la contradicción no se resuelve así de una vez por todas. Los efectos no hicieron sino aplazarse en el tiempo. El hambre de energía y de materias primas en general hará explotar de nuevo la renta con todas las consecuencias multiplicadas respecto a los años 70 del pasado siglo. Esto ocurrirá ya sea por la profundidad de los efectos económicos y sociales, ya por lo repentino con la que estos se den. El capitalista no podría pagar a la larga toda la renta al terrateniente si este tuviera todo el poder para conceder o no la explotación de su terreno, y si se volviese impracticable la recuperación de capital a través de las finanzas. No por casualidad estamos asistiendo a la generalización de la guerra en los nodos estratégicos de la red energética.

Buen terreno, renta diferencial

Se presenten como se presenten los términos del problema, en última instancia el capitalista no puede sustraerse al pago de una cuota de la ganancia para la renta de la tierra, a menos que, contra todos sus compadres de clase, se convierta él mismo en rentier. Si luego disfrutara de una fuente privilegiada de energía o de cualquier ventaja equivalente, podría embolsarse no sólo el plusvalor ajeno, sino también la renta ajena. El ejemplo de Marx es muy conocido: si todos los capitalistas producen utilizando como fuente de energía el vapor ―obtenido al quemar carbón―, mientras que uno de ellos disfruta del acceso a una fuente de energía natural gratuita, por ejemplo una cascada, el precio de producción regulador es el general, obtenido con el carbón. Por tanto el capitalista que usufructúa la cascada venderá sus mercancías a un precio que se subdivide de la siguiente forma: capital constante + capital variable + ganancia media. Aquí el capital constante habrá disminuido por la diferencia entre utilizar la materia prima del carbón o la fuerza natural que emana de la cascada. El capitalista podrá entonces o bien vender las mercancías a un precio inferior respecto al precio de producción general (dumping), o venderlo al mismo precio ganando una ganancia extra. Pero la cascada no la genera el capital avanzado, por lo que si no es propiedad del capitalista, la ganancia extra será para quien concede el acceso, es decir, al propietario del suelo en el que corre el agua (Marx, El capital, libro III, cap. XXXVIII).

El capitalista sentiría una fuerte tentación de apropiarse de la cascada, y ganar así también la renta (colonialismo); o bien podría convertirse en banquero y quedarse igualmente con la renta, en este caso cuando el propio rentier la deposita en sus cajas fuertes. Esta última solución fue la ganadora y el colonialismo, al menos en sus viejas formas, ha muerto. Si fuera posible difundir universalmente la utilización de energía mediante cascadas, antes o después todos los capitalistas se adaptarían y el precio de producción regulador del mercado sería el obtenido de tal modo. Pero claramente esto es imposible: las cascadas son la excepción, no la regla. El capitalista que, pongamos por caso, introdujese una mejora técnica en la utilización de la fuerza del vapor ―por ejemplo, el pistón de doble efecto, como en efecto ocurrió―obtendría una plusganancia, pero su plusganancia no sería más que temporal, ya que se debe exclusivamente a una mejor utilización del capital y de los recursos técnicos, circunstancia reproducible sin distinción por todos los capitalistas.

Ahora bien, entre el mejor y el peor petróleo, no existe la misma diferencia que entre el carbón y la cascada, pero algunas circunstancias contribuyen a bajar el costo de producción del primero respecto al segundo: (1) las relaciones imperialistas han permitido durante años lo que en la concepción popular del imperialismo se considera todavía una pura y simple rapiña ―y no sólo en lo que concierne al petróleo―; (2) el crecimiento exponencial del consumo de materias primas, en especial del petróleo, sí hace que las zonas de más antigua explotación de los yacimientos presenten una dificultad siempre mayor a la extracción; (3) el petróleo del Medio Oriente es más puro ―por el bajo contenido en azufre, etc.― que el de otras regiones petrolíferas y por tanto permite un ahorro en los costes de refinería y transformación; (4) en Estados Unidos la antigua parcelación de los terrenos petrolíferos y la propiedad privada autóctona permitieron a la renta acaparar un mayor porcentaje de ganancia; (5) el petróleo árabe está próximo al gran centro de consumo europeo.

Estas condiciones, a las que se añade la situación político-militar y el extraordinario crecimiento de la demanda, crearon las bases para que fuera posible para los países del Medio Oriente apropiarse de la renta de la tierra. El Occidente capitalista desarrollado no se estremeció en lo más mínimo, pese a los llamamientos al proletariado para que se tragara la llamada austerity, y recuperó lo que había dado y más, en el caso de su fracción anglosajona, que sustrajo plusvalor también de los países de la competencia, así como estos a su vez, con sus mercancías, sustraían plusvalor de los países en vías de desarrollo que no tenían ni petróleo ni materias primas.

A la luz de la teoría de la renta ―o de la renta agraria― podemos no sólo analizar lo que ha ocurrido hasta ahora, sino prever los futuros desarrollos de todo el problema de abastecimiento de materias primas, que para el capitalismo internacional será una fuente de preocupaciones en comparación con las cuales las de hoy parecerán nimiedades. Mientras tanto, nótese que el capitalista ha intentado desesperadamente utilizar la oposición que en su propio seno se ha generado contra la excesiva disipación energética. Ha intentado generalizar la “cascada” apenas el encarecimiento del petróleo ha permitido desarrollas las tecnologías aptas para producir energía a partir de fuentes renovables. Por ejemplo, ha comenzado a utilizar materia orgánica ―que en su mayor parte es comida― para producir carburantes. Ha extendido miles de instalaciones fotovoltaicas incluso sobre las tierras arables. Ha modificado profundamente el medio ambiente con las torres de los parques eólicos, con el fin de mejorar todos los sistemas que pueden transformar la energía del Sol en electricidad. También la cascada es un resultado de la energía solar, que evapora el agua marina, que cae en forma de lluvia o nieve, con las cuales se forman torrentes o ríos, etc., pero por ahora su rendimiento es incomparable. Una sistematización “pacífica” de esta tentativa desesperada de acaparar energía, materias primas, trabajo y por tanto capital nunca ha sido posible. Basta pensar en la importancia que tuvo esta cuestión en los años precedentes a la Segunda Guerra Mundial y que empujó a Alemania (1934), Italia (1936) y Japón (1939) a promulgar leyes y planes especiales para el abastecimiento de combustibles y materias primas. Pero el futuro es mucho más negro, y la guerra endémica que se ha calificado ―con cínico sarcasmo― como “guerra fría” sólo podrá volverse mucho más caliente de lo que ya lo es.

La balada por la plusganancia

Para continuar con nuestro estudio sobre las premisas teóricas de la situación actual, convendrá volver a lo que decíamos al inicio de este artículo a propósito de la abstracción operada por Marx sobre los componentes de clase. Al reducir los acontecimientos a relaciones esenciales, por ejemplo al ocuparnos de una sola materia prima, el petróleo, se simplifica la comprensión de los distintos pasajes y se excluyen las interpretaciones subjetivas introducidas por la economía política. Tendremos entonces un modelo abstracto en el que intervienen un capitalista, un obrero y un emir. Sólo ellos se disputarán el valor total producido, y cada uno pretenderá con todo “derecho” su parte, respectivamente bajo la forma de ganancia, salario y renta.

El capitalista produce mercancías explotando al obrero y pagando su fuerza de trabajo al justo precio del mercado, precio que, como habíamos visto, comprende la renta que el capitalista anticipa al obrero para cuando éste vaya a por gasolina al distribuidor del emir. Las mercancías se venden y el capitalista se embolsa el precio de producción, es decir, el precio medio establecido por el mercado mundial en una situación de competencia. En sus cálculos, el capitalista debe subdividir inmediatamente el ingreso en ganancia para él, salario para el obrero, renta para el emir e interés para… él mismo en traje de banquero. El precio de producción de las mercancías viene dado por una media histórica mundial, por tanto los distintos componentes deben actuar dentro de este límite para agrandar su campo:

| Precio de producción | |||||

| Ganancia | Salario | Renta | Interés | ||

Excluyendo la inflación del precio, que hace cambiar el signo de valor pero no el valor, se entiende rápidamente que, dentro de los dos extremos que vienen fijados, el desplazamiento de los tres límites internos móviles puede ser exclusivamente el resultado de una lucha. Pero si la renta y el interés están dados, es decir, están influidos por determinaciones externas a la relación entre los protagonistas (rendimiento del terreno, relaciones de fuerza para hacer valer la propiedad, situación mundial del crédito), la cuota de ganancia del capitalista que será devuelta al emir y al banquero dependerá exclusivamente de la cantidad de mercancías producidas y de su valor efectivo, es decir, de la productividad del obrero.

Entre 1970 y 1980 el precio del petróleo aumentó de 2 dólares el barril a 32 dólares, 16 veces más, mientras que en el año siguiente a la guerra del 73 “a penas” se había triplicado. Así, el capitalista habría debido aumentar en diez años 16 veces la cuota de ganancia que iba al emir, algo evidentemente imposible con un mero aumento de la productividad, es decir, de la explotación. Vinieron en su ayuda primero la inflación ―que él mismo contribuyó a alimentar, al tratar de recuperar dinero con el precio― y después su mitad esquizofrénica, el banquero. Este último, una vez cobrado el excedente que ahora le transfería el emir, podía poner a disposición una gran cantidad de capital, haciéndose pagar un interés. Además, diez años de crisis habían obligado a los Estados a proporcionar liquidez a los “mercados” y el banquero había hecho de intermediario, por supuesto recibiendo dinero a bajo interés para venderlo a niveles usurarios. Pero el capitalista, mostrándose completamente intoxicado por su propia ideología e incapaz de hacer teoría económica, capituló frente a la renta, vistiendo los paños del enemigo y volviéndose él mismo rentier: por un lado, utilizaba el monopolio de la extracción y la distribución a través de sus multinacionales petroleras; por el otro, compraba masivamente títulos del Estado y otros instrumentos financieros. El problema es que las mercancías se producen con la utilización de materias primas y de energía. Así pues, si por un lado el aumento de la producción y de la explotación aliviaba el tributo que había que transferir al emir, por el otro comenzaba a agigantarse el universo del capital de crédito y de especulación, el cual galopaba hacia el estadio de lo que Marx había llamado capital ficticio, mientras que el capitalista-banquero se lo pasaba en grande, dándose brío en desangrar al capitalista-industrial con el interés. Era inevitable que una intoxicación provocada por una sobredosis planetaria de producción mercancías no pudiera encontrar un antídoto en el posterior aumento de la producción, necesario para pagar renta e intereses acrecentados. Entre otros, y no era en absoluto un factor de contradicción secundario, el aumento de la productividad provoca el aumento de la composición orgánica del capital ―aumento del capital constante frente al variable―. A la larga, todo aumento de la escala productiva conlleva finalmente una disminución del valor de cada mercancía particular y por tanto, también desde este punto de vista tenemos ante nosotros una serpiente que se muerde la cola: necesita aumentar la producción más de lo que proporcionalmente aumenta la renta. El remedio es peor que la enfermedad.

Sería muy cómodo para el capitalista ―siempre que pueda recobrarse de la esquizofrenia producida por haberse convertido en un híbrido industrial-financiero-rentier― liberarse sobre todo del emir, porque con su yo en traje de banquero todo se queda en familia, basta establecer quién manda. Por desgracia para él, sin embargo, en su mundo no existe la solución al problema de la renta, ni aunque toda la tierra del mundo fuera nacionalizada. La propiedad estatal, en efecto, sólo desplaza el problema del individuo a la colectividad, en este caso al Estado burgués. La burguesía de Estado no es menos codiciosa que la privada. La historia ha demostrado ampliamente que la forma social no cambia, ya esté compuesta de capitalistas sin capital ―contratistas de bienes o servicios del Estado―, ya esté compuesta de capital sin capitalistas ―por ejemplo, en el pasado la URSS―. Naturalmente, mientras que el Estado exista, habría una gran diferencia en el caso de que estuviera en las manos del proletariado y su órgano político.

Liberarse del petróleo no es posible en esta sociedad, por tanto el emir dicta la ley. El hecho es que después de tantos años de la primera gran crisis energética, y otros tantos discutiendo el problema, la energía utilizada en el mundo depende aún un 80% de los combustibles fósiles y solo un 20% de leña, uranio, caídas de agua y de las llamadas energías alternativas (sol, viento, energías geotérmicas, etc.). Así, para ser precisos, el mondo depende cada vez más de los combustibles fósiles. La incapacidad del capitalismo para resolver este problema es evidente. Nuestro capitalista, sin embargo, no se da por vencido: una vez establecido que la única fuente de energía verdaderamente alternativa a los combustibles fósiles, a la caídas de agua y al uranio existe y es la que llega del Sol, propone al Estado incentivar la construcción de parques eólicos, fotovoltaicos o de espejos ustorios. Una vez más, se comporta como el rentier que debería combatir: sustrae a la sociedad, a través del Estado, los capitales para estimular su propia industria asfixiada. Cubre miles de hectáreas con nuevas instalaciones y no desplaza ni una coma el problema energético, dado que su “rendimiento” está más condicionado por los incentivos en dinero (anticipado) que por el retorno de energía (dilatado en décadas). En realidad en el balance energético también necesita tener en cuenta la energía gastada en el ciclo completo de realización de las instalaciones, pero por ahora son de bajo rendimiento y restituyen la energía necesaria para construirlas en plazos demasiado largos para el capital. Ahora la mayor parte de las investigaciones actuales sobre las fuentes renovables están de acuerdo en que algunas construcciones, como los parques eólicos o fotovoltaicos, tienen un retorno en términos energéticos de 10 a 1 ―producen en su ciclo vital 10 veces la energía que se ha disipado para construirlas―. Quitando el factor tiempo, parece un dato satisfactorio. Tiene la capacidad de ofrecer, al menos en parte, una salida al hambre de energía del capitalismo. Pero no es así: la energía solar es extremadamente dispersa y para captarla no sólo hace falta tiempo, sino también hay que equipar espacios enormes, mientras que los combustibles fósiles o nucleares permiten concentrar en áreas reducidas la producción de una gran cantidad de energía.

Una sociedad que pudiera prescindir del tiempo, del espacio y del dinero ―proyectos a larguísimo plazo, sin el apuro de la ley del valor― sabría cómo utilizar, por ejemplo, una instalación fotovoltaica que restituyera el 10% de la energía captada y, en 20 años, el 1.000% de la necesaria para su fabricación. El rendimiento económico puede no corresponder al rendimiento energético. Fuentes alternativas por las que se trabaja duro para captar y restituir la energía dispersa que llega del sol pueden ser técnicamente válidas, pero económicamente bastante poco apetecibles en un entorno capitalista. Por ejemplo, si el precio del petróleo subiera aún más, se volvería económicamente racional extraer energía de los inmensos yacimientos de arenas bituminosas de Canadá, incluso si se sabe perfectamente que el balance energético es vergonzoso respecto al de una instalación fotovoltaica. En efecto, una cuota notable del combustible obtenido debería ser utilizada para excavar miles de toneladas de materiales, bombear y calentar la enorme cantidad de agua necesaria para su elaboración, para transportar y acumular residuos, etc. Pero el combustible obtenido estaría disponible inmediatamente en cuanto concentrado de energía, y eso es lo que le interesa al capital, un poco como sucede con la tasa de ganancia: a medida que el capitalismo madura, el “rendimiento” del capital decrece, pero esto no detiene a los capitalistas en absoluto, que aumentan la masa de ganancia para compensar la caída de la tasa, pasando por ejemplo de l10% sobre 1.000 al 5% sobre 3.000 de capital avanzado.

Paradójicamente ―desde un punto de vista racional, no desde el punto de vista de la lógica capitalista―, la energía de las fuentes renovables no podrán ser utilizadas a gran escala antes de que la disponibilidad de combustibles fósiles no se demuestre tan problemática como para bajar la tasa general de ganancia mucho más de lo que sucede hoy. Es inimaginable además resolver un problema como este si persiste una sociedad basada en las tasas de incremento de la producción y por tanto del capital. Eso es uno de los casos en los que la supervivencia del modo de producción capitalista frena el desarrollo, no sólo social, sino también científico y técnico de la humanidad. Se deduce que, si la sed de energía es tal que se necesita de todas formas buscar fuentes alternativas al petróleo, el único modo para poder acceder a ellas es el de esperar que el petróleo alcance un precio tan alto como para hacer “competitivas” las otras fuentes de energía. No se dan otras vías, y naturalmente prescindimos de lo que significaría llenar la tierra de instalaciones para obtener una potencia igual a la que proporcionan las instalaciones actuales. Pero ciertamente, el colapso llegará mucho antes.

Carrera a la renta diferencial

Habíamos visto que el capitalista no va a aplicar sus tecnologías y sus capitales al peor yacimiento poseído de su adversario el emir si no tiene la garantía de ganar al menos la tasa de ganancia media. No le importa un bledo si algunos de sus compadres burgueses operan ya por debajo de la tasa de ganancia media y, debido a la falta de petróleo a menor precio, debieron cerrar la fábrica. Por eso los yacimientos potencialmente riquísimos, pero difíciles de explotar, tampoco serán “cultivados”, porque el petróleo que se saca no tendrá el precio necesario para garantizar la ganancia en el paso al terreno peor. Esa es la sociedad del agua al cuello: quema una inmensa cantidad de energía y se encuentra siempre obligada a los giros del último momento.

De todas formas, a finales de los años 60 el emir tenía el mejor petróleo. Y además abundante y próximo a Europa, una gran consumidora que, a diferencia de Estados Unidos, estaba completamente privada de yacimientos. El capitalista en traje de petrolero, representante de toda su clase pero cínicamente egoísta frente a ella, se ganaba ya una renta de monopolio gracias a los privilegios heredados en la época colonial. Precisamente por eso el emir, explotando el cambio de época provocado por el fin del ciclo colonial y del periodo de la reconstrucción posbélica, podía dar la vuelta a la situación a su favor. Hasta 1947, las compañías del cártel petrolero habían fijado los precios con base en la producción de la que hasta aquel momento era todavía la mayor área productiva del mundo: Texas y el Golfo de México. En ella el precio de costo era ya altísimo por la renta que había que pasar a los propietarios americanos, y sobre todo porque los viejos yacimientos ya estaban agotados y los nuevos eran cada vez más difíciles de explotar. Por tanto en aquella época ―acorde con la teoría de la renta― el precio del petróleo lo establecía el “peor” terreno. Al petróleo extraído en cualquier otra parte del mundo se le aplicaba un precio de producción ficticio con base en el texano, más una cuota convencional para el “flete” del transporte desde el nuevo yacimiento hasta Estados Unidos. Sin embargo, el precio de costo en los yacimientos apenas descubiertos era decididamente inferior, y por tanto la plusganancia era decididamente superior respecto a la realizada en el área del Golfo de México.

Desde 1947 se abolió el “flete”, pero el cálculo arbitrario del precio de producción frente al precio real de costo, además de hacer crecer las ganancias, provocó un verdadero saqueo del petróleo no americano, un saqueo que, combinado con la reconstrucción posbélica, permitió una bocanada de oxígeno a la acumulación capitalista: primero, con la difusión de las materias primas a precios muy bajos a pesar de todo; segundo, con un inmenso reparto mundial del valor a favor del capital anglosajón, punto de atracción del flujo que venía ya fuera de la renta, ya de la plusganancia rapiñada a los países sin materias primas y obligados por eso a producir un excedente para procurárselas. A partir de 1960 Venezuela y los países del Medio Oriente reivindicaron una sistematización jurídica de la posesión de petróleo con la creación de la OPEP (Organización de Países Exportadores de Petróleo). Con las reservas secas, México salió de la escena como productor importante y una serie de causas preparó la “crisis petrolífera”.

En 1969 Siria, un país casi sin petróleo, reivindicó un aumento de los derechos de peaje para la Trans-Arabic Pipe Line (TAPLine), que se mantuvo cerrada durante 110 días (50.000 barriles al día menos en los puertos del Mediterráneo), y el crudo aumentó 20 céntimos el barril. En el mismo periodo Libia, que poseía yacimientos de un crudo particularmente preciado, se convirtió en el mayor exportador mundial. Las compañías petroleras pagaban en aquel momento un impuesto a la extracción en base a un precio establecido. Como la actividad frenética de la extracción estaba minando sus reservas, Libia duplicó el impuesto, pero de todas formas el cierre del Canal de Suez ―durante ocho años por la guerra árabe-israelí, del 1967 al 1975― había vuelto muy ventajosa la extracción intensiva. En septiembre de 1969, Gadafi toma el poder y da inicio a una política de apropiación de la renta. En marzo de 1970 el gobierno libio pidió a las compañías que limitaran la producción. Dos meses después, en Siria, un bulldozer provocó un daño en la TAPLine y se aprovechó la oportunidad para bloquear nuevamente el flujo del crudo y pedir un aumento del peaje. En septiembre, Libia impuso un último aumento del impuesto a las compañías petrolíferas, las cuales respondieron a ese aumento del 8% con otro del 15% sobre el precio del barril. El cierre del Canal de Suez obligó a los petroleros a circunnavegar África desde el Golfo Pérsico y en los astilleros se les echaba al agua con un tonelaje cada vez mayor. De enero a diciembre de 1970 los fletes aumentaron un 600% y el consumo europeo bajó temporalmente de 100.000 barriles al día. Sin embargo no se podía parar la producción: entre 1970 y 1972 el aumento medio de la demanda, que en 1947 estaba en el 8% anual, saltó al 13% anual. Entre 1969 y 1972 la carrera a los superpetroleros provocó una tensión en la demanda de acero y por tanto de carbón para producirlo. La construcción de superpetroleros en los viejos astilleros de Europa era lenta y costosa, así que la producción se desplazó a Oriente. Corea se convirtió entonces en uno de los mayores productores navales del mundo y Polonia, que en un tiempo fue líder en el sector, comenzó a entrar en crisis precisamente por el cierre de los astilleros.

El petróleo árabe, pese a la cuantía de la renta diferencial, se volvió conveniente y se aceleró la sustitución del carbón. Todas las previsiones elaboradas en los años 60 se mostraron erróneas: la tasa de crecimiento del consumo energético no se moderó, sino que aumentó, y los programas económicos de los gobiernos que se habían basado en esas previsiones saltaron por los aires. Es en este momento que se encarga realizar, se desarrolla y se publica el modelo ultrapesimista del MIT, titulado Los límites del desarrollo, sobre el curso a medio y largo plazo del capitalismo. Basado en la “dinámica de sistemas” y confiando en las simulaciones realizadas con el ordenador, demostraba que los datos objetivos eran una cosa y otra muy distinta era la tendencia de los economistas a leer el futuro con el horóscopo.

La dictadura del peor terreno

En octubre de 1973 no sucede nada extraordinario, sino que se continúa la tendencia en curso independientemente del hecho de la guerra. El emir podía afirmar no sólo que el petróleo era de su propiedad, “derecho” que en aquella época nadie ponía en cuestión, sino también que podía hacer valer su pleno “derecho” a la renta, es decir, el derecho de obtener capital directamente de los bolsillos de todos los ciudadanos del mundo y de las reservas de los Estados. En cambio, esto era un derecho que todos le contestaban, incluso con amenazas de guerra. Pero las condiciones internacionales eran favorables: se había dado un aumento cuantitativo de la fuerza productiva social y por tanto de la demanda de bienes, la energía social requerida para realizar nuevos descubrimientos de combustibles fósiles había aumentado, y había estallado una guerra en el Medio Oriente que proporcionaba una cobertura política perfecta ―también porque los mayores países imperialistas habían mostrado una limitada voluntad y posibilidad de intervención militar―. Por tanto, la renta pasó casi toda a su natural pretendiente. Habíamos visto que el precio de costo en el peor terreno se convierte, con ganancia y renta, en el precio de producción. Pero si, con una modesta aportación de capital, los mejores terrenos tienen la posibilidad de producir aún más de lo que producían, entonces se convierten en los terrenos ―en última instancia― reguladores, porque deciden hasta qué punto puede ser cultivado el peor terreno en relación con la demanda de productos de la tierra. Por eso, son esos terrenos los que deciden hasta qué punto el peor terreno puede ser aún el regulador del precio de mercado o si debe ser abandonado, tal y como había sucedido efectivamente en algunos viejos yacimientos americanos en los años precedentes. Ahora en cambio la producción del mejor terreno incluso se reducía, en concomitancia con el aumento de la demanda. Mientras se aplicaba un “precio político” debido a la guerra, al mismo tiempo se volvía conveniente buscar nuevos terrenos para abrir la tierra o incluso recuperar viejos yacimientos que un tiempo atrás se consideraban agotados. Desde entonces, mientras que el mundo siga teniendo una necesidad enorme de energía, estos nuevos yacimientos podrán tranquilamente ser los peores de los peores que se conocen, pero siempre serán los nuevos reguladores de mercado, de Alaska a Siberia, del Mar del Norte a las profundidades oceánicas del Golfo de México y hasta el fondo del mar Ártico, en el Polo Norte. Con el petróleo oscilando en torno a los 100 dólares el barril ―mientras escribimos, pero de todas formas ya se ha visto un pico de 147 dólares―, se hacen proyectos de prospecciones para cuando desaparezca el casquete polar ártico y se puedan plantar banderillas para marcar el territorio.

El 5 de octubre de 1972 Arabia Saudí, Kuwait y los Emiratos Árabes firman en Nueva York un acuerdo con las grandes compañías petrolíferas sobre la “participación” en los “derechos” de prospección y explotación. Ciegas en teoría económica, pero no estúpidas en las cuestiones de negocios, las Siete Hermanas habían renunciado de buen grado al reparto de la renta haciendo acuerdos con cada jefe tribal del desierto y apoyándose en el mecanismo capitalista general: tenían el monopolio de las tecnologías, de la distribución y de las refinerías, por lo que el aumento de los precios podía transformarse cómodamente en una fuente inesperada de financiación, justo en el momento en que ya no había necesidad de nuevos descubrimientos, perforaciones y explotaciones. Como les daba igual el precio de producción que dejaban caer sobre los compradores finales, fueran naciones o consumidores particulares, podían manipular a su gusto el nuevo flujo de dinero. Ganaban un enorme dividendo social como intermediarios entre los países productores y los países compradores y las poblaciones. Con los capitales de la renta, liberados en parte de su origen, las empresas petroleras consiguieron financiar la exploración de nuevos yacimientos, la producción, el transporte, la refinería y también la penetración en otros sectores energéticos, siempre con cuidado de mantener sólidas las raíces sobre las reservas existentes, es decir, sobre el control de todo el ciclo que producía el flujo de dinero.

Dicho flujo tomó unas dimensiones planetarias y comenzó a desarrollar las funciones de una banca virtual: acabaron recogiendo capital de muchos países consumidores y concentrándolo en unos pocos países productores, los cuales a su vez utilizaron esos ingresos para llenar las cajas de los aparatos financieros de poquísimos países rentiers. En el movimiento global de los capitales, se movilizaron los recursos financieros acumulados en los países exportadores para financiar el crecimiento de los países importadores, a los cuales se les concedía créditos… ¡con el dinero que ellos mismos daban a cambio del petróleo! Se trataba de un verdadero efecto palanca por el cual los países no petroleros en teoría habrían mejorado su balanza de pagos recuperando los capitales que habían transferido a los países productores. Según algunos economistas, este milagroso mecanismo circular habría podido funcionar durante mucho tiempo y habría permitido disminuir la masa de capitales fluctuantes, que colgaba amenazadoramente sobre la cabeza del sistema monetario internacional desde que Estados Unidos había declarado unilateralmente el fin de los acuerdos de Bretton Woods, rompiendo con la convertibilidad del dólar en oro.

Pero en los años siguientes ocurrió exactamente lo contrario: el milagro de hacer más capital del capital sin pasar por la producción de bienes y servicios nunca le ha salido bien a nadie. La única forma de hacer funcionar el mágico juego de los petrodólares habría sido estimular de verdad la producción de productos manufacturados y el suministro de servicios, y para ello toda la plusganancia que había pasado a la renta debía volver a las metrópolis industriales de Occidente, lo cual habría supuesto un ahorro planetario a la fuerza, con una relativa inversión y por tanto un relativo efecto multiplicador sobre la economía de producción. El hecho es que el mundo ya estaba en crisis de sobreproducción, y el flujo descrito de capitales era un efecto que ya no podía ser convertido en un factor de desarrollo aún mayor. La enorme masa de capitales fluyó sólo en parte hacia la producción, y todo lo demás confluyó a la esfera del capital ficticio en busca de valorizarse por sí mismo, sin mediación de la mercancía. La guerra del Yom Kippur había empeorado la situación: el precio del petróleo había aumentado demasiado y demasiado rápido para que el capital productivo pudiera absorber esa enorme mole financiera, y la autorreducción del drenaje de los pozos había permitido que los terrenos más “difíciles” se convirtieran en reguladores del mercado.

Nuestro capitalista está obligado a ceder la plusganancia bajo la forma de renta al emir, pero gracias a los nuevos medios técnicos puede reapropiarse de ella ―mediante su brazo representado por las Siete Hermanas―añadiendo otro campo de cultivo: las prospecciones difíciles, las rocas y arenas bituminosas, las llamadas fuentes alternativas, las redes de oleoductos y gaseoductos. Perfecciona su tecnología sofisticada y la vende a precios altos, ya que tiene el control total de ella, es decir, el monopolio. Verdaderamente, el planeta se está demostrando demasiado pequeño para contener la plétora de monopolios frente a los pocos productores de valor. La renta diferencial se le deja al emir por ser el propietario del suelo, mientras que el capitalista industrial-financiero se vuelve el árbitro de la renta absoluta gracias al control totalitario de las tecnologías destinadas al “peor suelo”, sintetizando en sí mismo todo el abanico de situaciones con un alto anticipo de capital, desde el petróleo a todas las nuevas fuentes de energía. Cuando dentro de no mucho tiempo el petróleo “fácil” ―y hoy podemos llamar así a lo que hace un tiempo era “difícil”― se haya agotado, las tecnologías y nuevas fuentes de energía serán las dueñas del mundo ―bueno, si entre tanto no estalla una revolución― y se volverán las protagonistas de la renta diferencial. J. K. Jamieson, presidente de la Exxon Corporation, afirmaba en 1974:

Prevemos que, en el mejor de los casos, la industria petrolífera estadounidense podrá mantener la producción a los niveles actuales aún durante algunos años. Pero para hacerlo tendrá que ir a buscar y producir petróleo en zonas geográficas cada vez más impracticables, como la plataforma continental o el extremo norte de la Tierra. Se necesitaría mucho más que los descubrimientos en Alaska y las actuales operaciones offshore. Entre tanto, naturalmente, la demanda seguirá creciendo. […] Con toda probabilidad, estamos en los inicios de un prolongado periodo de escasez energética pese a que bajo el suelo hay muchísima energía aún. Basta pensar en el potencial del carbón, de rocas de esquisto, de las arenas bituminosas, que es enorme y que sin duda será explotado. Pero no es posible hacerlo inmediatamente, porque es demasiado caro. El número de nuevas instalaciones productivas que es necesario construir, todas ellas muy caras, es tan grande que no pueden realizarse de un día para otro. […] Sin embargo, al menos la conveniencia económica a largo plazo de estas soluciones alternativas ya no se pone en duda. En cuanto a hacerlas comercialmente realistas, se ha pensado en el rapidísimo ascenso de los precios del petróleo importado. Lo que parecía antieconómico cuando el petróleo marginal costaba dos o tres dólares el barril, toma un aspecto bien distinto cuando un barril de crudo llega a costar veinte dólares.

La inexorable caída de la tasa de ganancia

Estados Unidos era particularmente sensible al problema de la reconversión, porque producía y consumía de largo mucho más que cualquier otro país y poseía reservas relativamente modestas. Se calculaba que, si no se empezaba a pensar desde ese momento en diversificar las fuentes de energía, en cerca de 8 o 9 años se habrían agotado todas sus reservas, teniendo en cuenta no sólo el crecimiento del consumo, sino también las hipótesis de nuevos descubrimientos al ritmo de esos años. Las previsiones se revelaron exactas en lo que concierne a la capacidad y posibilidad de abastecerse en el extranjero, offshore o en Alaska, sin agotar sus tradicionales reservas estratégicas, pero fallaron completamente respecto a la conveniencia de explotar, a precios altos, su gigantesco depósito de esquisto y de arenas bituminosas. Además, el recurso a fuentes alternativas se demostró más peliagudo de lo previsto. Una vez agotado el número de cuencas adaptadas para la producción de energía hidroeléctrica, y limitada la construcción de centrales nucleares, no quedaba más que volver al viejo carbón, que todavía proveía de un abrumador 40% de la energía disipada en el mundo, pero también de un balance tremendo en cuanto a vidas humanas, truncadas por el trabajo en minas cada vez más profundas e inseguras, o simplemente por el aire contaminado.

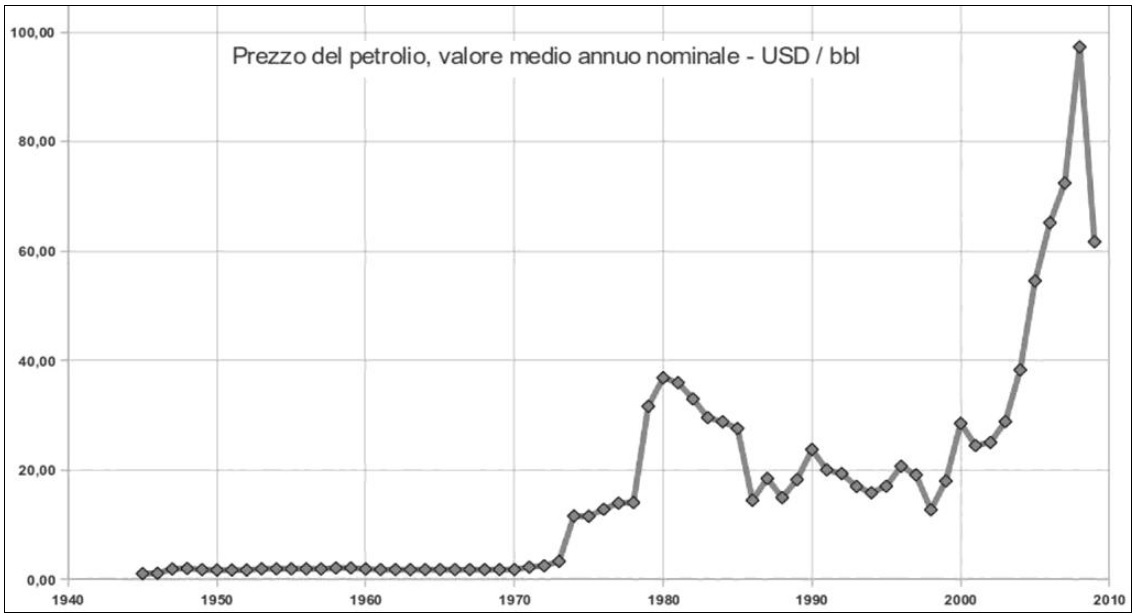

Que el enorme aumento del precio del petróleo no se deba a la mera especulación, sino a causas inherentes al funcionamiento del capitalismo ―en todo caso, la especulación es una consecuencia secundaria―, podemos verlo en un gráfico que muestra sólo las medias anuales de los precios y no los picos especulativos. Si los precios que se ven en la figura 2 no han conseguido provocar la entrada en escena de nuevos terrenos “cultivables”, puede imaginarse cuál debe de ser el umbral. Pese a los aumentos estratosféricos, el petróleo no costaba y no cuesta aún tanto como para permitir el paso a la explotación de fuentes energéticas verdaderamente alternativas. Quitando algunas perforaciones experimentales, el “peor suelo” pero aún capaz de seguir aportando una renta absoluta, sigue siendo más o menos el mismo que hace treinta años, durante la normalización que siguió a la crisis de 1975.

Figura 2. Precio del petróleo en dólares, depurado de los picos especulativos

Desde el punto de vista teórico, no existe ningún límite al aumento de la tecnología y de la ciencia, es decir, del capital constante en la producción industrial, como tampoco hay un límite teórico a la producción de mercancías. Pero en lo que concierne a los productos de la tierra, el límite existe y es insuperable. Omitiendo el ciclo agrícola, que normalmente es de un año, en el caso de las materias primas el límite es el precio, que no puede crecer más de una cantidad determinada para no asfixiar la economía mundial. Por eso, los nuevos métodos y nuevas fuentes de energía no eran utilizables, porque tal precio no ofrecía la posibilidad de realizar en esos sectores el precio de costo más la ganancia media general. En el campo del petróleo, el capitalista no encontró a un nuevo emir en América: solo al codicioso banquero.